المعالجة المحاسبية للفرق بين مردود المشتريات و تكلفة الصرف الناتج عنها في نماسوفت

في عالم الأعمال، تعد عملية إرجاع البضائع أمرًا شائعًا. ومع ذلك، فإن التعامل المحاسبي مع هذه المردودات، خاصة فيما يتعلق بتكلفة الصرف، قد يثير العديد من التساؤلات والتحديات. في هذا المقال، سنتناول بالتفصيل كيفية معالجة الفرق بين قيمة المردود وتكلفة الصرف الناتجة عنه، وسنستعرض الآليات والخطوات اللازمة لإجراء هذه المعالجة بشكل صحيح ودقيق.

ما هو مردود المشتريات؟

مُردود المشتريات هو عملية إعادة بضاعة أو منتج تم شراؤه سابقًا إلى البائع، مردود المشتريات يكون طبيعته في القيد المحاسبي دائن، قد يحدث ذلك لأسباب عدة، مثل:

وجود عيوب في المنتج: قد يكون المنتج تالفًا أو لا يعمل بشكل صحيح.

عدم مطابقة المنتج للمواصفات: قد يختلف المنتج عن الوصف المذكور في الفاتورة أو العقد.

فائض في الكمية: قد تكون الكمية الموردة أكبر من الكمية المطلوبة.

تتم المعالجة المحاسبية غالباً لهذه العملية وفقاً للطريقة المتبعة :

أولاً : إذا كانت الطريقة المتبعة هي طريقة الجرد الدوري سيكون القيد كالآتي:-

من ح / الموردين

إلي ح / مردودات المشتريات

ثانياً : إذا كانت الطريقة المتبعة هي طريقة الجرد المستمر سيكون القيد كالآتي :-

من ح / الموردين

إلي ح / المخزون السلعي

ما هي تكلفة صرف المشتريات؟

تكلفة صرف المشتريات هي القيمة التي يتم خصمها من المخزون عند إخراج البضاعة المُعادة منه

وتُحسب تكلفة الصرف في نظام “نما” باستخدام طريقة متوسط التكلفة، وهذا يعني حساب تكلفة البضاعة المُصرّفة بناءً على متوسط تكلفة جميع الوحدات الموجودة في المخزون.

مثال:

إذا اشترت الشركة 3 وحدات من منتج ما بأسعار مختلفة (100 جنيه، 200 جنيه، 300 جنيه)، فإن متوسط التكلفة للوحدة الواحدة هو 200 جنيه (600/3 = 200)45.

عند إعادة وحدة من هذا المنتج، ستكون تكلفة الصرف 200 جنيه، بغض النظر عن سعر الشراء الأصلي للوحدة المُعادة.

من المهم فهم أن:

طريقة حساب تكلفة الصرف (في هذه الحالة، متوسط التكلفة) لا تتغير عند صرف البضاعة لأي غرض، سواءً كان ذلك للمبيعات أو الإرجاع أو غيرها.

العلاقة بين قيمة مردود المشتريات وتكلفة الصرف

لا تتطابق قيمة مردود المشتريات دائمًا مع تكلفة الصرف. على سبيل المثال، قد يتم شراء سلعة ما بسعر 100 ثم إرجاعها بنفس السعر. ومع ذلك، قد تختلف تكلفة الصرف، التي تمثّل التكلفة الفعلية للسلعة عند إخراجها من المخزون، عن سعر الشراء الأصلي.

تُحسب تكلفة الصرف عادةً باستخدام طريقة متوسط التكلفة. هذا يعني أن تكلفة الصرف تُحدد بقسمة إجمالي تكلفة جميع الوحدات في المخزون على عدد الوحدات. وبالتالي، حتى لو تم شراء سلعة ما بسعر معيّن، فقد تختلف تكلفة صرفها نظرًا لتغيّر أسعار الشراء الأخرى للوحدات نفسها.

يمكن أن يؤدّي الفرق بين قيمة مردود المشتريات وتكلفة الصرف إلى حدوث مشكلات في دقّة حسابات المخزون. على سبيل المثال، إذا تم إرجاع منتج ما بقيمة 100 وتم عملية الرد بقيمة 70، فسيكون هناك رصيد مدين بقيمة 30 في حساب فرق مردود المشتريات.

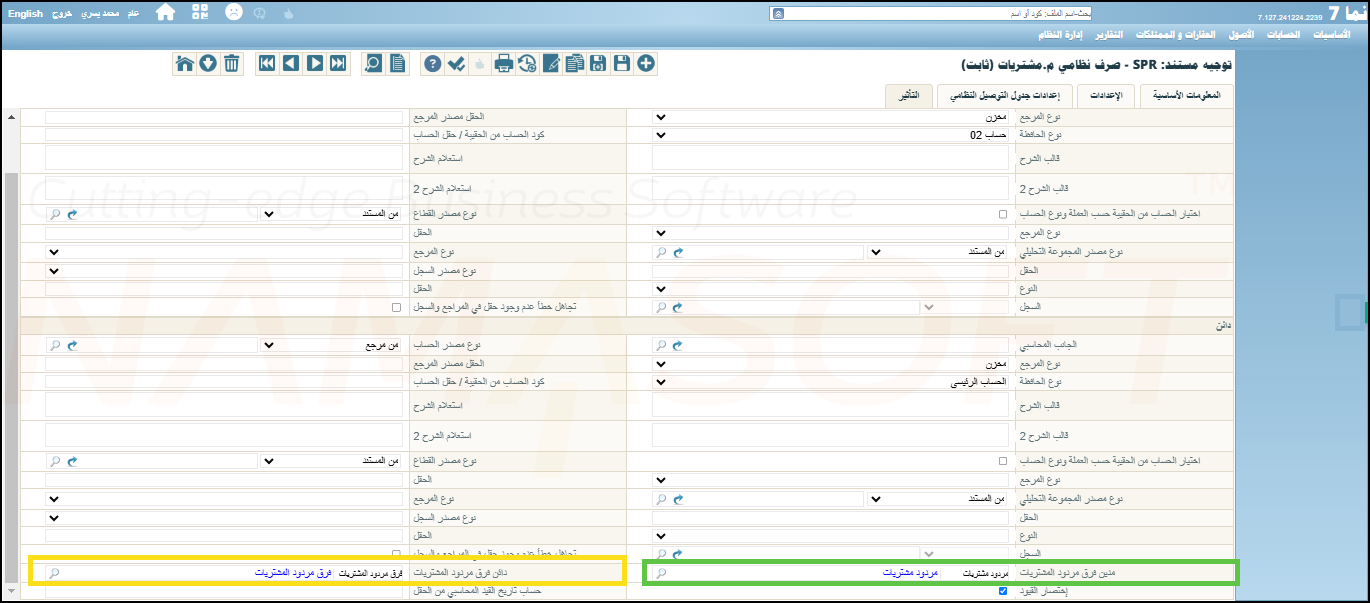

يجب على المستخدم اتباع الخطوات التالية في نظام “نما”:

إنشاء حساب جانب محاسبي جديد لـ “فرق مردود المشتريات”

توجيه الفرق في قيمة المردود إلى حساب “فرق مردود المشتريات“

علماً بإن طبقاً للمثال السابق إذا كان المردود بقيمة أقل من التي صرف بها سيقوم المستخدم بتحديد جانب مدين فرق مردود المشتريات إلى حساب “مردود المشتريات”، ودائن فرق مردود المشتريات إلى حساب “فرق مردود المشتريات”

وسيظهر القيد عند الرد في هذه الحالة في النظام كالآتي:

| التاريخ | البيان | المدين | الدائن | ملاحظات |

| X/X/2025 | مردودات المشتريات | 70 | ||

| فرق مردود المشتريات | 30 | |||

| المخزون | 100 |

أما إذا تم إرجاع منتج ما بقيمة 100 وتم عملية الرد بقيمة 120، فسيكون هناك رصيد دائن بقيمة 20 في حساب فرق مردود المشتريات.

سيكون القيد عند الرد في هذه الحالة بهذا الشكل

| التاريخ | البيان | المدين | الدائن | ملاحظات |

| X/X/2025 | مردود المشتريات | 120 | ||

| فرق مردود المشتريات | 20 | |||

| المخزون | 100 |

دور حساب “فرق مردود المشتريات”

يلعب حساب “فرق مردود المشتريات” دورًا هامًا في ضمان دقة حسابات المخزون وتوفير معلومات موثوقة لاتخاذ القرارات التجارية.

يُستخدم هذا الحساب لـ:

فصل قيمة مردود المشتريات عن تكلفة صرفها: حيث أن قيمة مردود المشتريات قد تساوي سعر الشراء الأصلي، لكن تكلفة الصرف قد تختلف بسبب استخدام طريقة “متوسط التكلفة”.

الحفاظ على دقة حساب مردود المشتريات: يجب أن يكون حساب مردود المشتريات متصفرًا دائمًا، ويتم ذلك بمطابقة القيد في مردود المشتريات مع القيد في الصرف.

باختصار، يُساهم حساب “فرق مردود المشتريات” في تحقيق الشفافية والدقة في إدارة حسابات المخزون، مما يُمكّن من اتخاذ قرارات مالية وتجارية سليمة.

ما هي الطريقة الصحيحة للتعامل مع فروقات مردود المشتريات؟

لتعامل مع فروقات مردود المشتريات بشكل صحيح، يجب اتباع الخطوات التالية:

فهم سبب الفرق: ينشأ الفرق بين قيمة مردود المشتريات وتكلفة الصرف من استخدام طريقة “متوسط التكلفة” لحساب تكلفة إخراج البضاعة من المخزن.

إنشاء حساب منفصل: يتم توجيه فرق مردود المشتريات إلى حساب منفصل لمتابعته، وغالباً ما يُسمى “فرق مردود المشتريات”.

الهدف من هذه الطريقة هو:

فصل قيمة مردود المشتريات عن تكلفة الصرف.

الحفاظ على دقة حسابات المخزون.

تسهيل متابعة فروقات مردود المشتريات وتحليلها.

FAQ

1- ما هي المشكلة الشائعة التي يواجهها الناس عند عمل مردود مشتريات؟

تتمثل المشكلة في اختلاف قيمة مردود المشتريات عن تكلفة الصرف الناتجة عنه في النظام. على سبيل المثال، قد يتم شراء منتج بسعر 100 وإرجاعه بنفس السعر، لكن سند الصرف قد يظهر قيمة أقل مثل 70 أو 80.

2- هل يجب أن تكون تكلفة صرف مردود المشتريات مساوية لقيمة المردود؟

لا، ليس بالضرورة. قد يختلف سعر المنتج عند إرجاعه عن سعره عند الشراء، خاصة في حالة حدوث تغيرات في الأسعار أو تعويم العملة.

3- ماذا يحدث للفرق بين قيمة مردود المشتريات وتكلفة الصرف؟

يتم توجيه هذا الفرق إلى حساب منفصل لمتابعته. يمكن تسمية هذا الحساب “فرق مردود المشتريات” أو أي اسم آخر مناسب.

4- أين يتم وضع حساب “فرق مردود المشتريات”؟

يمكن وضعه ضمن حساب المشتريات أو إنشاء حساب منفصل له.

5- ما هي أهمية حساب “فرق مردود المشتريات”؟

يساعد هذا الحساب في:

- الحفاظ على حساب مردود المشتريات بصفر.

- تسهيل الإجابة على أسئلة مثل:

- ما هي قيمة مردودات المشتريات التي لم يتم استرداد قيمتها من المورد؟

- ما هي قيمة صرف مردودات المشتريات التي تم تسليم بضاعتها للمورد ولكن لم يتم تثبيت الاستحقاق؟

- توفير معلومات دقيقة عن تكلفة البضاعة المباعة.

6- كيف يتم توجيه فرق مردود المشتريات في نظام نما؟

يتم ذلك عن طريق تحديد حساب “فرق مردود المشتريات” في توجيه مستند صرف مردود المشتريات، سواء في الجانب المدين أو الدائن حسب طبيعة الفرق.